「母子家庭の大学費用はみんなどうしてる?」

「大学費用の準備ができないかもしれない」

そんな不安を感じている方も多いのではないでしょうか。

大学費用の支援制度は、大学無償化をはじめ思っているよりも充実しています。

そのため、制度を正しく組み合わせれば、大学費用の大半を賄えるケースも十分あります。

この記事では「大学進学にかかる費用の実態」から、「母子家庭が利用できる支援制度の詳細」「年収・準備期間別の貯め方」まで、わかりやすく解説します。また、実際に子どもを大学に進学させた先輩ママのリアルな工夫もご紹介します。

支援制度は充実していても、「自分の年収・世帯状況でどの制度が使えるのか」「実際にいくら自分で準備すればいいのか」は、制度を調べるだけでは判断しづらいものです。

マネーキャリアの無料FP相談では、家庭の状況に合わせて使える制度を整理し、自分で準備すべき金額を具体的に算出できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

▼この記事を読んでほしい人

- 母子家庭で子どもの大学進学費用をどう準備すればよいか不安な方

- 奨学金や給付金など自分が利用できる制度を知りたい方

- 「あといくら準備すればいいのか」を整理し、すぐにでも行動したい方

- 大学卒業までのお金について、困ったときに相談できる相手がほしい方

内容をまとめると

- 母子家庭でも、大学無償化や給付型奨学金などの支援制度を活用すれば、大学進学を諦める必要はありません。

- 大切なのは、自分が利用できる制度を知り、早めに教育費の準備を始めることです。

- 「誰に相談すればいいか分からない」「一人で判断するのは不安」「子どもには、お金を理由に進学を諦めてほしくない」という方にこそ、マネーキャリアのFP相談がおすすめです。

- マネーキャリアでは、教育費の準備方法や利用できる支援制度、奨学金の活用方法まで、あなたの家庭の状況に合わせてFPが伴走します。

監修者ファイナンシャルプランナー

この記事の目次

- 大学進学にかかる費用は?

- 学費の平均額(大学の種類別)

- 生活費の比較(月額目安)

- モデルケースで試算してみると

- 大学無償化制度(高等教育の修学支援新制度)とは?【2026年最新】

- 適用条件と支援内容

- 2025年からの改正点

- 【大学無償化以外】母子家庭が使える大学費用の支援制度・条件

- 母子父子寡婦福祉資金貸付金制度

- 日本学生支援機構(JASSO)の奨学金制度

- 保育士・介護士等修学資金貸付制度

- 自治体の学費支援制度

- 国の教育ローン

- 【みんなはどうしてた?】母子家庭の大学費用の準備について独自調査

- 大学費用をどのように準備しましたか?(複数回答)

- 利用した支援制度があれば教えてください(複数回答)

- 実際に受けた支援額は十分でしたか?

- 大学費用の準備について、他の母子家庭にアドバイスしたいこと

- 【想定外の支出に注意】母子家庭の大学費用準備で見落としがちな費用

- 【今からでも間に合う?】母子家庭の大学費用の準備方法をスタート時期別に解説

- 大学入学まで残り10年以上の場合

- 大学入学まで残り5年の場合

- 大学入学まで残り3年の場合

- 大学入学まで残り1年の場合

- 自分に使える制度の組み合わせ、一人で判断するのが難しい理由

- 母子家庭の大学費用のお悩みは早めに無料FP相談で解決しよう

- 大学費用の支援制度・奨学金を活用する際の注意点

- 支援制度や奨学金の条件をよく確認する

- 支援制度の申請期限と手続きの内容を把握する

- 将来の返済負担を考慮する

- 子どもとのコミュニケーションを大切にする

- 【実際どうだった?】母子家庭で大学費用を準備した方法

- 大学費用をどのように準備しましたか?

- 利用した支援制度があれば教えてください

- 大学費用の準備について、他の母子家庭にアドバイスしたいこと

- 子供の学費や家計に関する悩みを解決するには?

- 母子家庭の大学費用はどうしているかや免除制度・奨学金のまとめ

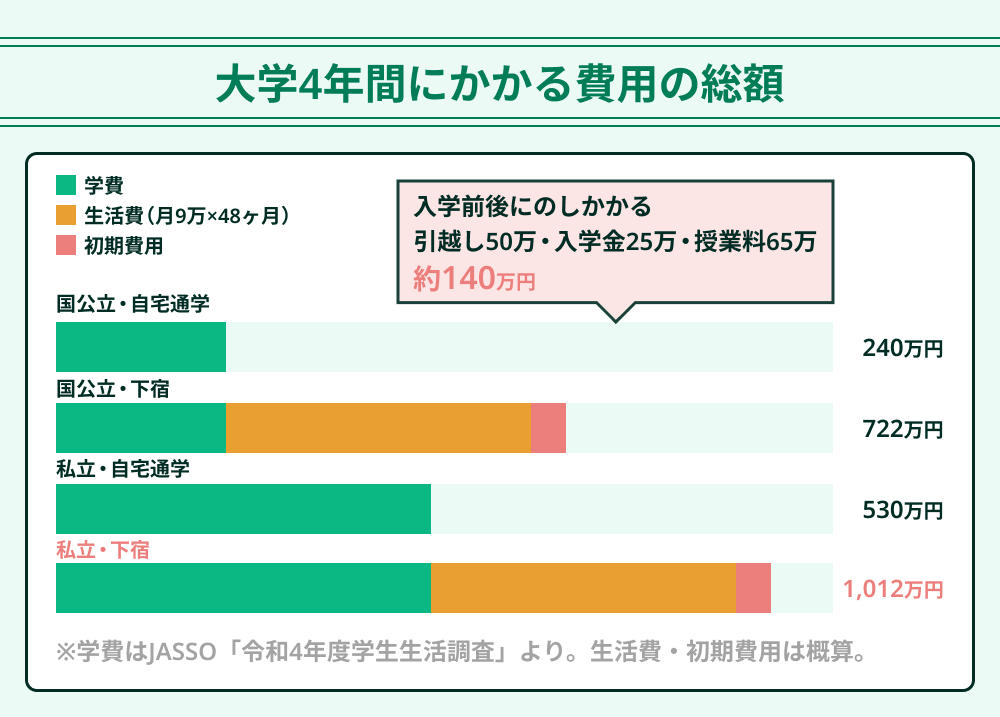

大学進学にかかる費用は?

学費の平均額(大学の種類別)

| 費用項目 | 国立大学 | 私立大学 | 私立短大 |

|---|---|---|---|

| 受験料(目安) | 17,000円/科目 | 35,000円前後/校 | 25,000円前後/校 |

| 入学金 | 約28万円 | 約23万円 | 約22万円 |

| 年間授業料 | 535,800円 | 約93万円 | 約70万円 |

| 教科書代・その他初年度費用 | 約15万円 | 約20〜30万円 | 約15万円 |

| 合計 | 約239万円(4年間) | 約523万円(4年間) | 約156万円(2年間) |

生活費の比較(月額目安)

学費に加えて、生活費も大きな負担になります。自宅通学と一人暮らしでは、月7万円以上の差が生じます。

| 費用項目 | 自宅通学 | 一人暮らし |

|---|---|---|

| 家賃 | — | 50,000〜60,000円 |

| 食費 | 15,000円程度 | 30,000〜35,000円 |

| 光熱費 | 共有のため少額 | 10,000〜15,000円 |

| 通信費 | 5,000〜8,000円 | 5,000〜8,000円 |

| 交通費 | 10,000〜20,000円 | 3,000〜5,000円 |

| 月額合計 | 約30,000〜45,000円 | 約100,000〜120,000円 |

進学先や通学形態によって、学費・生活費の負担は大きく変わりますが、「自分の子の場合、4年間で実際にいくら必要になるのか」は、平均額の一覧だけでは正確に見積もれません。

マネーキャリアの無料FP相談では、進学先や通学形態を踏まえて、4年間で自分が用意すべき費用の総額を一緒に算出できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

モデルケースで試算してみると

✓ 入学時の一時費用(受験費用+入学金+教科書・PC等)

約60〜80万円

✓ 入学後の年間費用(授業料+生活費)

約90〜100万円

✓ 4年間の総額目安:約420〜470万円

進学先によって必要な総額は2倍以上の差が出ます。しかし、この記事で解説する支援制度を組み合わせれば、実際に自分で用意しなければならない額は大幅に減らすことができます。

母子世帯の子どもの大学等進学率は58.5%で、全国平均の74.9%と比べると約16ポイントの格差があります(こども家庭庁「全国ひとり親世帯等調査(R3)」)。この差の多くは費用面の不安が原因です。しかし費用の見通しが立てば、動き出せます。

進学先によって総額は2倍以上の差が出ますが、「自分の子の場合、支援制度を使ったら実際にいくら用意すればいいのか」は、モデルケースだけでは見えてきません。

マネーキャリアの無料FP相談では、進学先や家庭の状況をもとに、使える制度を組み合わせた上での実質的な準備額を一緒に算出できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

大学無償化制度(高等教育の修学支援新制度)とは?【2026年最新】

大学無償化制度とは、国が設けている「高等教育の修学支援新制度」のことです。授業料・入学金の免除または減額と、返済不要の給付型奨学金を組み合わせた支援で、低所得世帯の大学進学を後押しするために設けられています。

2025年度からは多子世帯(扶養する子ども3人以上)への支援が拡充され、所得制限なしで授業料減免が受けられるようになりました。支援を受けるには、家計基準(世帯収入)と学力基準(学ぶ意欲)の要件を満たす必要があります。

適用条件と支援内容

大学無償化制度を利用するには、主に2つの条件を満たす必要があります。

- 世帯収入などの要件を満たしている

- 進学先で学ぶ意欲がある学生である

条件①世帯収入などの要件を満たしている

支援は世帯収入に応じて複数の区分に分かれており、収入が少ないほど支援額が大きくなります。ひとり親世帯(扶養する子どもが1〜2人)の場合、住民税非課税世帯(年収目安:約270万円以下)が第1区分(最大支援)の対象となります。

| 区分 | 国公立大学(自宅) | 国公立大学(自宅外) | 私立大学(自宅) | 私立大学(自宅外) |

| 第1区分 (最大支援) |

29,200円 | 66,700円 | 38,300円 | 75,800円 |

| 第2区分 | 19,500円 | 44,500円 | 25,600円 | 50,600円 |

| 第3区分 | 9,800円 | 22,300円 | 12,800円 | 25,300円 |

| 第4区分 (多子世帯) |

7,300円 | 16,700円 | 9,600円 | 19,000円 |

年額に換算すると、私立大学・第1区分・自宅通学の場合、給付型奨学金だけで年間約46万円(459,600円)が支給されます。

また、授業料・入学金の減免については、私立大学の場合、第1区分で授業料を最大70万円/年、入学金を最大26万円まで減免できます(国公立大学は授業料最大54万円、入学金最大28万円)

「住民税非課税世帯かどうか」の正確な判断は、手取り年収ではなく「課税標準額」を基に計算されるため、JASSOの進学資金シミュレーターや窓口での試算が確実です。

条件②進学先で学ぶ意欲がある学生である

「学ぶ意欲がある学生である」と認められるために確認されるポイントは以下の通りです。

- 高校の評定平均値が3.5以上なら自動的にクリア

- 3.5未満でも対象になれる → レポートまたは面談で「大学等での学習意欲があること」が確認できれば可

また、令和7年度から、学修意欲とあわせて一定の学修成果も要件となる学業要件が設けられました。要件は以下の通りです。

【概要】

進学後、制度を継続して利用するために「学業を続ける意欲・成果」の両面で確認が行われる

【進学前の確認(1回のみ)】

✓ レポートや面談を通じて「学びへの意欲と目的意識」を確認

✓ 成績が低くても進学意欲があれば対象となる

【在学中の継続確認(毎年度)】

① 学修意欲の確認

✓ 授業への出席状況

✓ 学修計画・目標の提出

② 学修成果の確認(令和7年度基準が厳格化)

✓ GPA(成績平均)が学部内で下位1/4に属する、かつ1年間の修得単位が標準単位数の1/2以下の両方に該当する場合

→支援停止の対象(警告を経て打ち切り)

【支援停止の流れ】

- 警告(1回)

- 改善されない場合→支援打ち切り

詳細は高等教育の修学支援新制度の学業要件について|文部科学省にてご確認ください。

令和7年度から、学修意欲とあわせて一定の学修成果も要件となる学業要件が設けられました。学業要件は以下の通りです。

支援額は世帯収入の区分によって細かく分かれているため、「自分の世帯は第何区分に該当し、実際いくら支援を受けられるのか」は、表を見るだけでは判断しづらいものです。

マネーキャリアの無料FP相談では、世帯収入や進学先をもとに、対象区分と受けられる支援額を具体的に算出できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

2025年からの改正点

令和7年度(2025年度)から、多子世帯(扶養する子どもが3人以上)の場合、所得制限なく一定額まで授業料・入学金の減免を利用できるようになりました。

改正のポイントは以下のとおりです。

- 扶養子ども3人以上であれば、所得に関わらず授業料減免(私立大:最大70万円/年、国公立大最大54万円/年)が適用される

- 入学金も同様に減免対象(私立大:最大26万円、国公立大:最大28万円)

- 給付型奨学金は従来どおり所得区分に応じた支給額が適用される

母子家庭への影響:これまで所得制限で対象外だった世帯も、子どもが3人以上いれば授業料減免を受けられるようになりました。子どもが複数いて家計が厳しい家庭ほど、制度上の恩恵を受けやすくなっています。

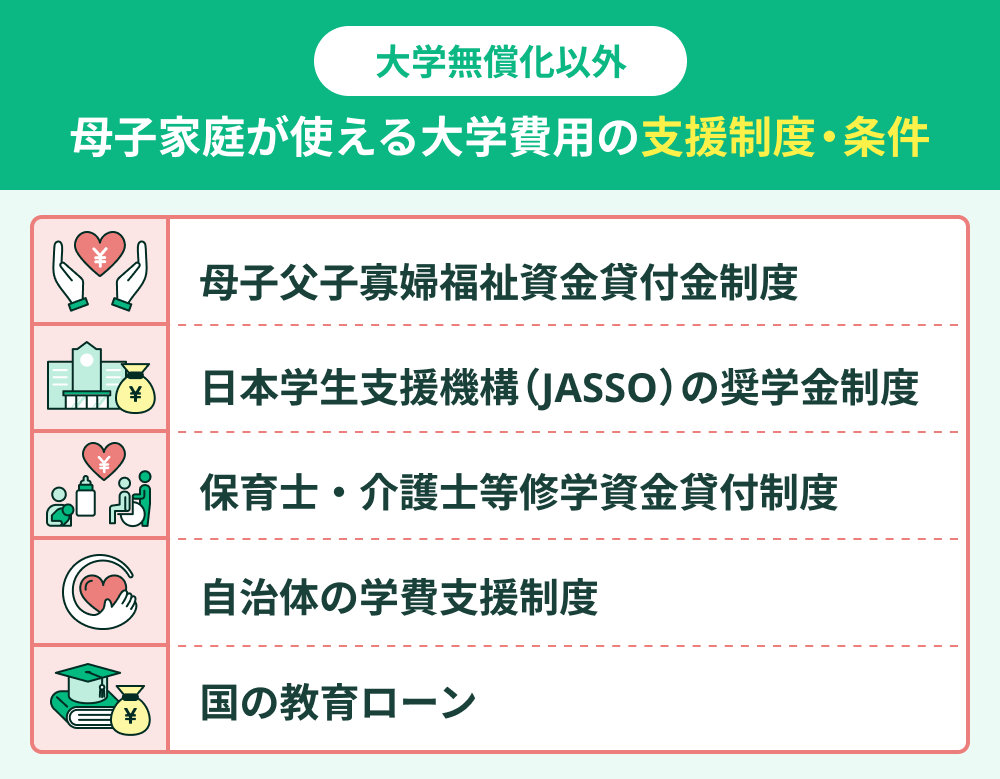

【大学無償化以外】母子家庭が使える大学費用の支援制度・条件

▼母子家庭が応募できる大学無償化以外の大学進学のための支援制度とその条件について

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付制度は、ひとり親家庭(母子・父子家庭)や寡婦の方の経済的自立と、扶養する子どもの福祉増進を目的とした公的な貸付制度です。

事業開始・継続、就学(高校・大学等)、就職、生活費、技能習得など、様々な目的に応じた資金が無利子または低金利(連帯保証人ありの場合無利子が多い)で借りられ、原則としてお住まいの市区町村の担当窓口(子育て支援課など)で相談・申請します。

対象者は0歳未満の子を扶養する母子家庭の母・父子家庭の父、寡婦(配偶者のない女子で、かつて母子家庭の母であった方)、父母のない20歳未満の児童などです。

| 区分 | 限度額 |

|---|---|

| 短期大学 | 月額131,000円 |

| 大学 | 月額146,000円 |

| 大学院(修士課程) | 月額132,000円 |

| 大学院(博士課程) | 月額183,000円 |

大学無償化以外にも複数の支援制度がありますが、「自分の家庭はどの制度が使えて、いくらまで借りられるのか」は、制度ごとに条件が異なるため一覧を見ただけでは判断しづらいものです。

マネーキャリアの無料FP相談では、家庭の状況をもとに利用できる制度を整理し、借入・支援額の目安を一緒に算出できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

日本学生支援機構(JASSO)の奨学金制度

日本学生支援機構(JASSO)の奨学金制度は、経済的理由で修学困難な学生を支援するものです。

返還義務のない「給付型奨学金」と返還が必要な「貸与型奨学金」の2種類が中心で、貸与型奨学金には、無利子の第一種奨学金と、有利子の第二種奨学金があります。高校や大学を通じて「予約採用」や「在学採用」で申し込むことができます。

同制度を利用する条件は下記の通りです。

- 各年3月末に高等学校または専修学校を卒業する見込みの学生

- 高等学校または専修学校を卒業後2年以内の人

- 高等学校卒業程度認定試験に合格・科目合格者で機構の定める基準に該当する人

奨学金って結局、子どもに借金させることですよね。怖くて踏み出せなくて。

その不安はもっともです。だからこそ大切なのは「いくらまでなら無理なく借りられるか」を事前に把握しておくことです。

マネーキャリアの無料FP相談では、家計状況をもとに、借入額を最小限に抑えるための試算を一緒に行えます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

保育士・介護士等修学資金貸付制度

保育士・介護福祉士・社会福祉士などを目指す学生に、学費や生活費の一部を貸し付ける制度です。経済的な理由で養成施設への進学を断念しないよう設けられた公的支援です。

最大の特徴は返還免除。卒業後5年間(多くの自治体)、貸付を受けた都道府県内の指定施設で資格を活かして働けば、貸付金の全額が免除されます。実質的に給付に近い制度として活用できます。

対象施設・貸付額・必要書類は都道府県ごとに異なるため、居住地または就労希望地の社会福祉協議会・福祉人材センターへの確認が必要です。

自治体の学費支援制度

自治体の学費支援制度には、国の制度と連携したものや、自治体独自の奨学金・貸付制度、就学援助制度などがあります。

大学・地方公共団体等が行う奨学金制度については、日本学生支援機構のこちらのページから検索可能です。

令和7年11月5日更新時には以下の大学・地方公共団体が学費支援制度を行っています。

- 大学:377校

- 短期大学:116校

- 地方公共団体・奨学金事業実施団体等:526団体

国の教育ローン

「国の教育ローン」とは、日本政策金融公庫が実施する公的な融資制度で、家計の教育費負担を軽減し、教育の機会均等を目的としています。

奨学金とは異なり保護者が借りるもので、入学金や授業料、受験費用、下宿費用など幅広く利用でき、長期固定金利で、世帯年収による利用条件があるのが特徴です。

令和7年9月時点では上限350万円まで借入可能で、日本学生支援機構等の奨学金と併用できます。

借用申込書や住民票の写しなど指定の必要書類を用意し、インターネット・郵送・来店などで申し込みます。余裕を持って資金をご準備いただけるよう、 必要時期の2~3ヵ月前のお申込みをおすすめします。

詳細は日本政策金融公庫「教育一般貸付(国の教育ローン)」で確認できます。

【みんなはどうしてた?】母子家庭の大学費用の準備について独自調査

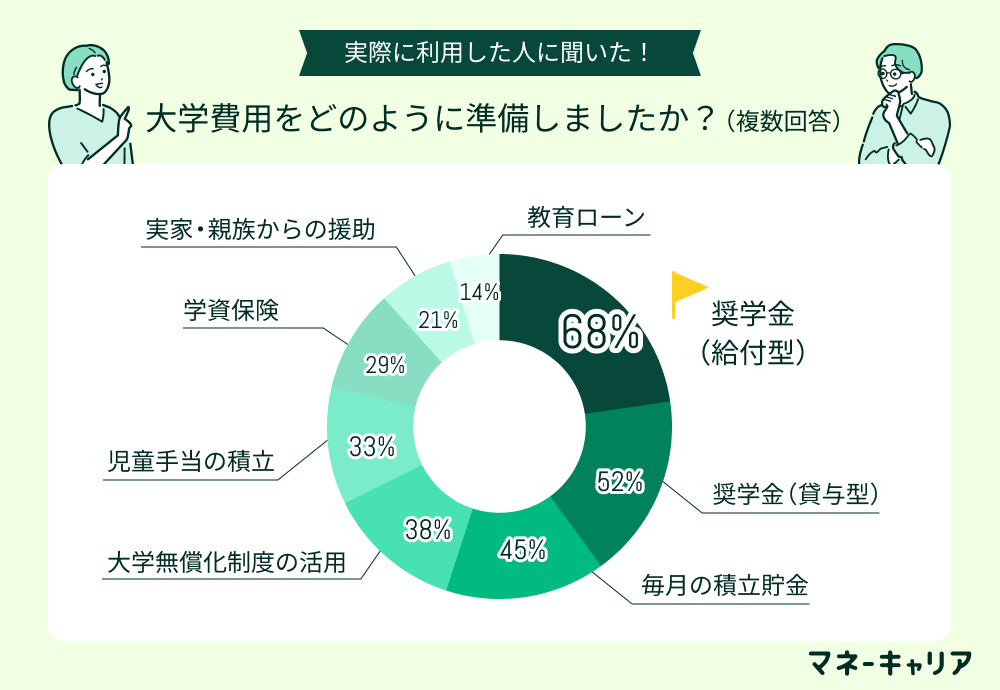

大学費用をどのように準備しましたか?(複数回答)

奨学金(給付型・貸与型)の活用が最多で、次いで毎月の積立や大学無償化制度が続きます。多くの先輩ママが複数の制度を組み合わせて対応していることがわかります。

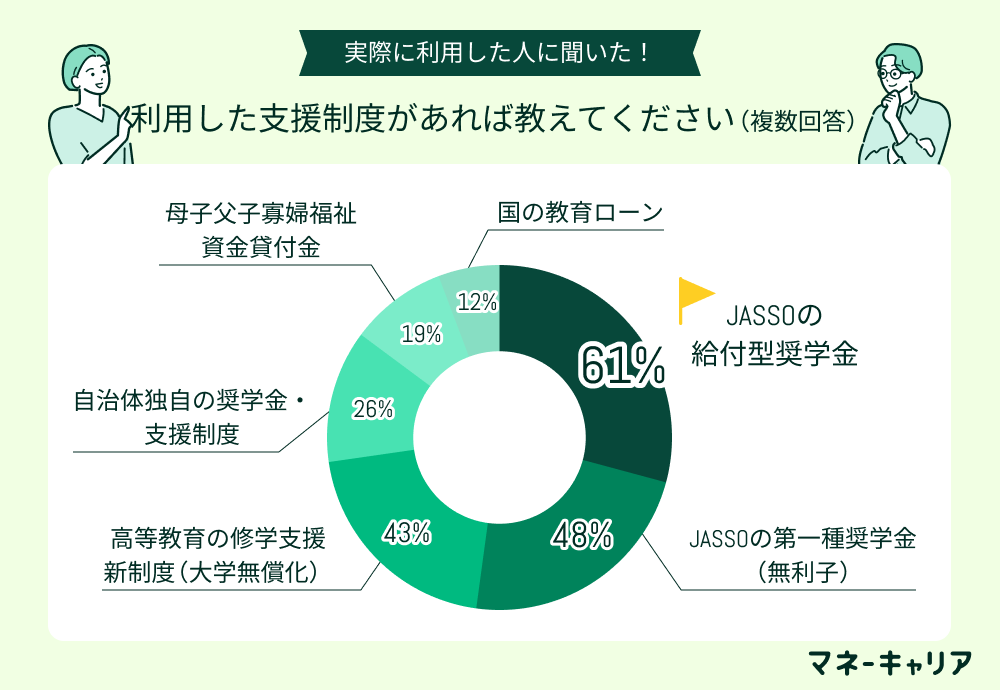

利用した支援制度があれば教えてください(複数回答)

「大学無償化制度は知らなかった」という声も多い一方、利用した方の満足度は高く、「これがなければ大学進学は諦めていた」という回答も見られました。

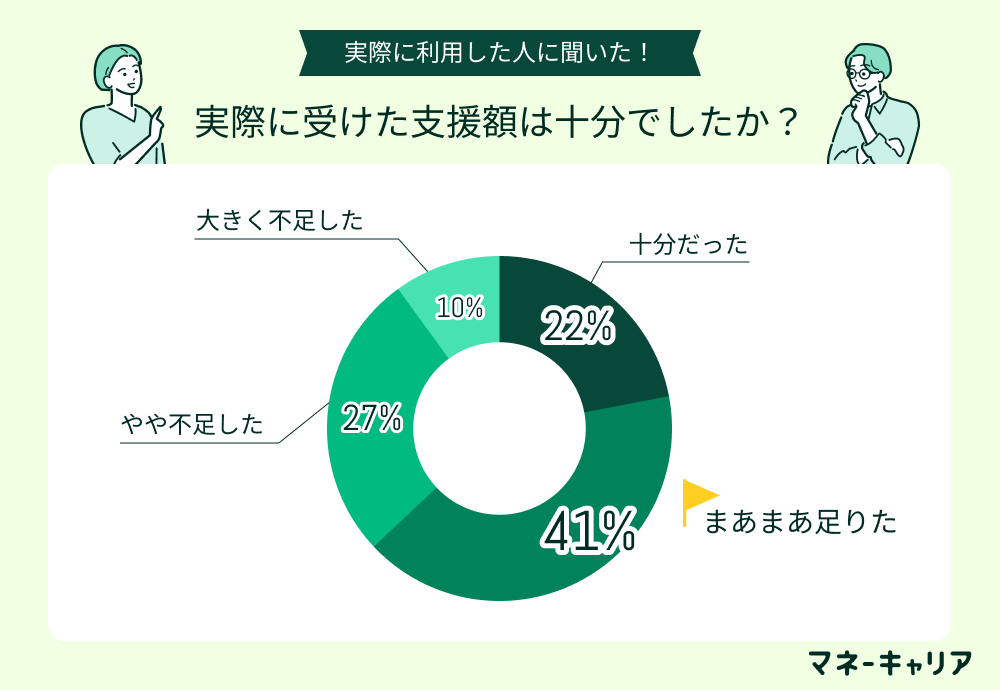

実際に受けた支援額は十分でしたか?

約3割が「不足した」と回答しています。その理由として挙げられた自由回答を一部ご紹介します。

「地方から都市部の大学に進学したため、一人暮らしの生活費の高さが想定外だった。奨学金だけでは補いきれなかった」(50代・子ども2人)

「大学3年の学会発表で交通費・宿泊費が数万円かかった。こういう突発的な出費まで計算に入れていなかった」(40代・子ども1人)

支援額だけで不足する場合は、貸与型奨学金や教育ローンとの併用を検討することになりますが、将来返していけるのか確認することが大切です。借入れは必要最小限に抑えることが基本です。

大学費用の準備について、他の母子家庭にアドバイスしたいこと

制度の説明はどこでも読めますが「実際に同じ状況を乗り越えた人が、何をしたか」はなかなか聞けるものではありません。

実際にどう準備して、何に後悔して、何が助けになったのか。同じ立場で戦ってきた先輩ママの言葉だからこそ、響くものがありますよね。

ここでは、実際に母子家庭で子どもを大学に進学させた方々の体験談を、できる限りそのままの言葉でお伝えします。一つでも、あなたの背中を押すヒントになればと思います。

制度は待っていても誰も教えてくれない。自分から調べて動くことが一番大事!

一人で抱え込まず、FPや公的窓口への相談をもっと早くすればよかったと後悔しています。

大学無償化制度の対象になるかだけは事前に確認したほうがいいと思います。対象になるかどうかで年間何十万円も違うので。

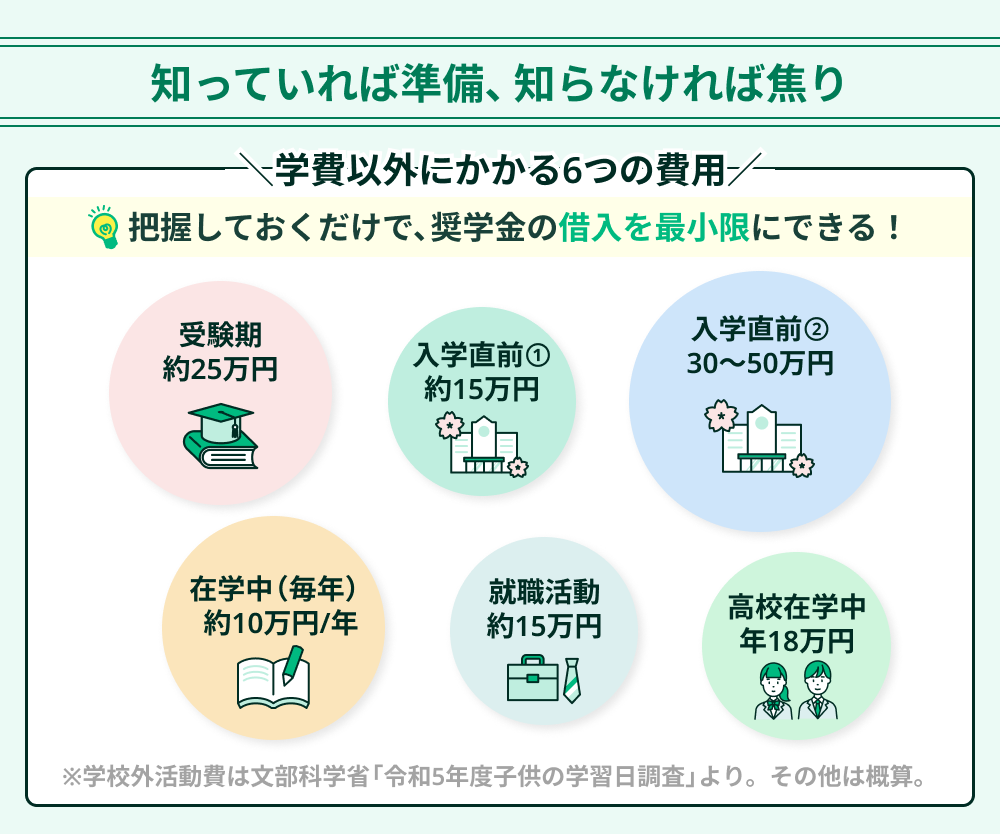

【想定外の支出に注意】母子家庭の大学費用準備で見落としがちな費用

授業料だけに目が向きがちですが、大学進学には学費以外にもまとまった出費が発生します。事前に把握しておくことで、奨学金の借入額を必要最小限に抑えることができます。

1.受験費用(目安:20〜30万円)

国公立1校+私立数校を受験する場合、受験料だけで10〜15万円かかります。遠方の大学を受験するなら交通費・宿泊費も加わり、全体で20〜30万円になることも珍しくありません。

2.入学前の初期費用(目安:10〜30万円)

教科書代・パソコン・学部特有の費用(医療系の白衣や医療器具、教育系の実習用品、理系の実験器具など)が必要です。

学部によっては初年度だけで20〜30万円かかるケースもあります。

3.一人暮らし開始時の初期費用(目安:30〜50万円)

敷金・礼金・仲介手数料に加え、家具・家電一式を揃えると30〜50万円が一度に出ていきます。「実家から持っていける」分があっても、最低20〜30万円は現金で用意しておきたいところです。

4.在学中の実習費・学会費(年間:数万〜十数万円)

特に医療・看護・教育・福祉系は実習費が高額になりがちです。実習先への交通費・宿泊費が複数回発生することもあります。

5.就職活動費(目安:5〜15万円)

大学3〜4年次のスーツ購入、選考のための交通費、資格取得費用など。意外と見落とされやすい支出です。

6.「滑り止め」私立校への入学金(目安:20〜30万円)

本命校の合格発表を待たずに、滑り止め私立校への入学金を納付しなければならないケースがあります。

後々、本命校に合格し入学を辞退したとしてもこの入学金は返金されません。現金で一時的に用意しておく必要があります。

【今からでも間に合う?】母子家庭の大学費用の準備方法をスタート時期別に解説

「もう遅い」と感じている方へ。どのタイミングでも、今からできることは必ずあります。残り年数別に「最初の一手」をご紹介します。

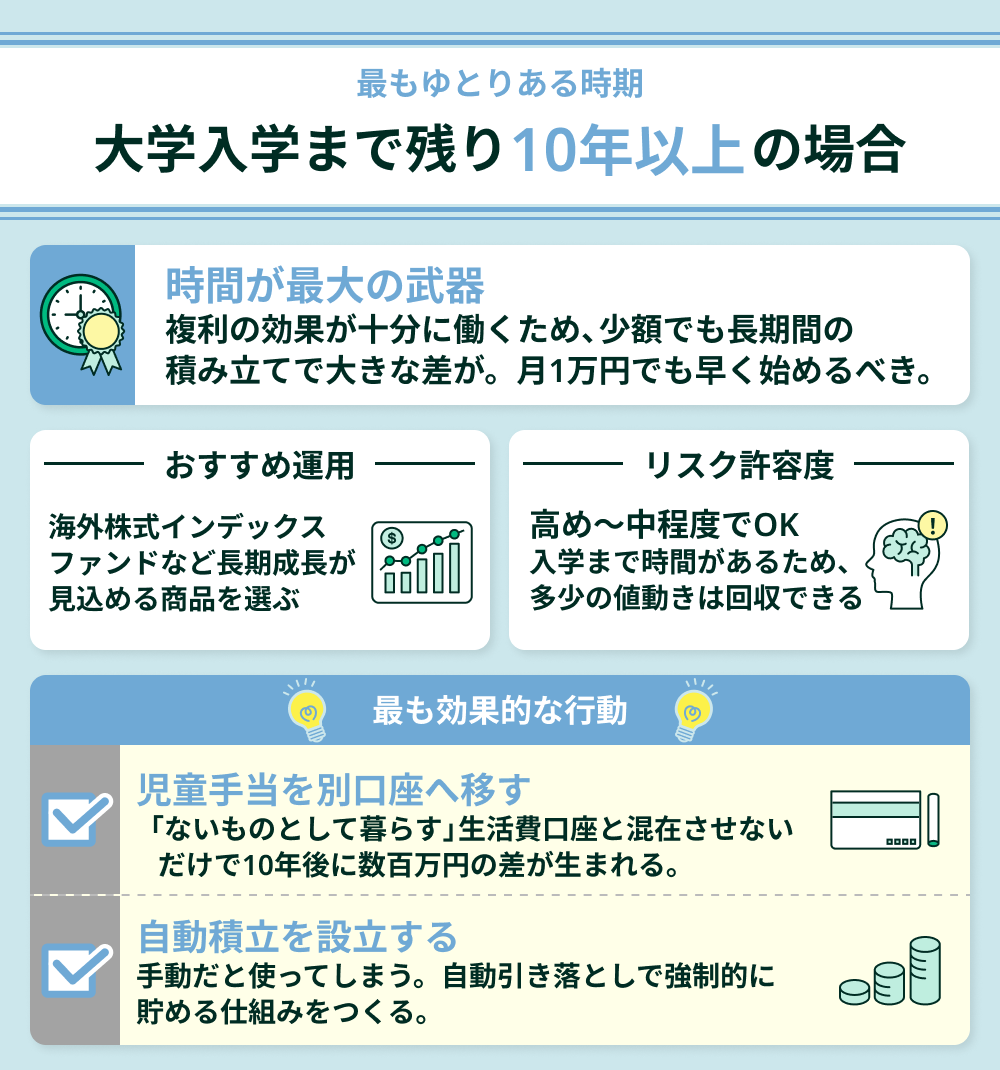

大学入学まで残り10年以上の場合

時間という最大の武器を持っている時期です。複利の効果が十分に働くため、積立金額が少額でも長期間の積み立てで大きな差が生まれます。

おすすめの行動は児童手当を別口座に移して「ないものとして暮らす」こと。毎月自動で振り込まれる手当だけをコツコツ積み立て、生活費口座と混在させないだけで、10年後には数百万円の差が生まれます。

このタイミングからであれば、NISA枠を使って長期で成長が見込まれる海外株式インデックスファンドを選ぶことも選択肢に入ります。

ただし、リスク許容度や家庭の状況によって最適な積立方法は変わります。「どの口座で・どの商品を・いくら積み立てるか」はプロに確認したうえで始めると安心です。

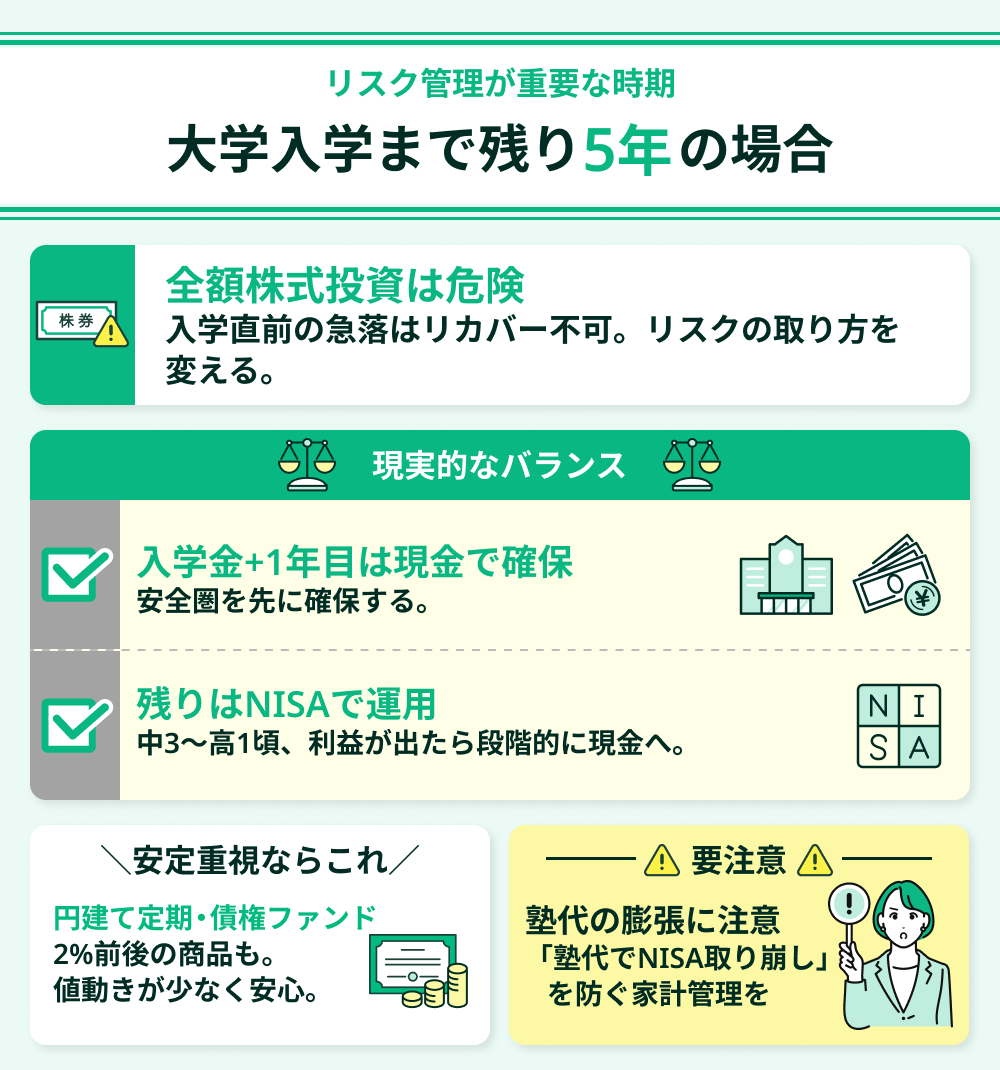

大学入学まで残り5年の場合

運用期間が短くなるため、全額を株式投資に回すのは注意が必要です。入学直前に相場が急落すると、リカバーする時間がありません。

バランスとしては、「入学金と1年目の学費は現金で確保し、残りをNISAで運用する」という考え方が安全です。入学3年前(子どもが中3〜高1頃)を目安に、利益が出ているタイミングで段階的に現金へ移すことを意識しましょう。

安定重視なら、円建ての積立定期預金や債券ファンドなど値動きの少ない商品を選ぶのも選択肢です。最近の金利上昇で2%前後の利率の円建て定期預金・短期保険商品も出てきています。

また、この時期は塾代が膨らみやすいタイミングでもあります。「塾代のためにNISAを取り崩す」ことにならないよう、教育費全体を見渡した家計管理も重要です。

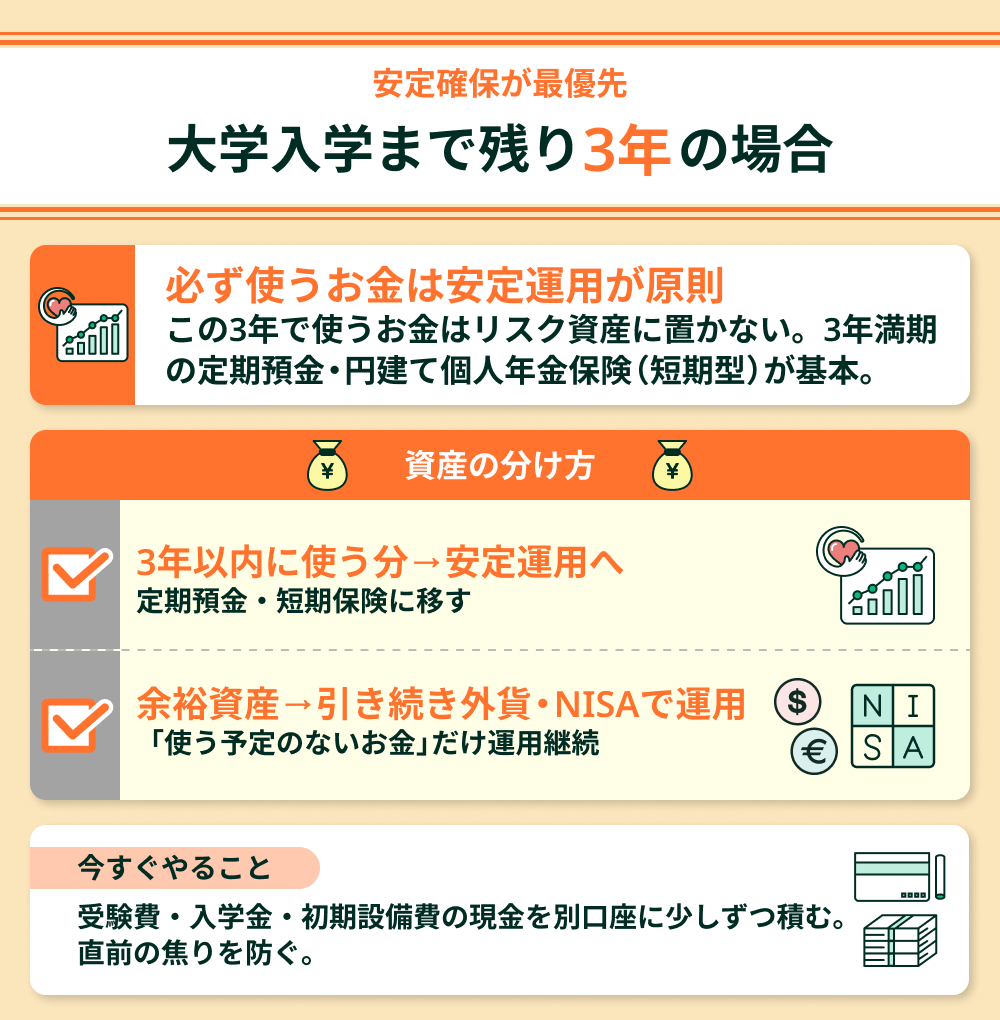

大学入学まで残り3年の場合

「絶対に3年後に使うお金」は、安定運用が基本です。3年満期の定期預金や、円建ての個人年金保険(短期型)が選択肢になります。

もし別口座に教育資金として使える余裕資産があるなら、そちらは引き続き外貨やNISAで運用する選択肢もあります。ただし「この3年で必ず使うお金」だけは、リスク資産に置かないことが原則です。

入学前後の初期費用(受験費・入学金・初期設備費)として必要な現金は、今から少しずつ別口座に積んでおくと、直前の焦りを防げます。

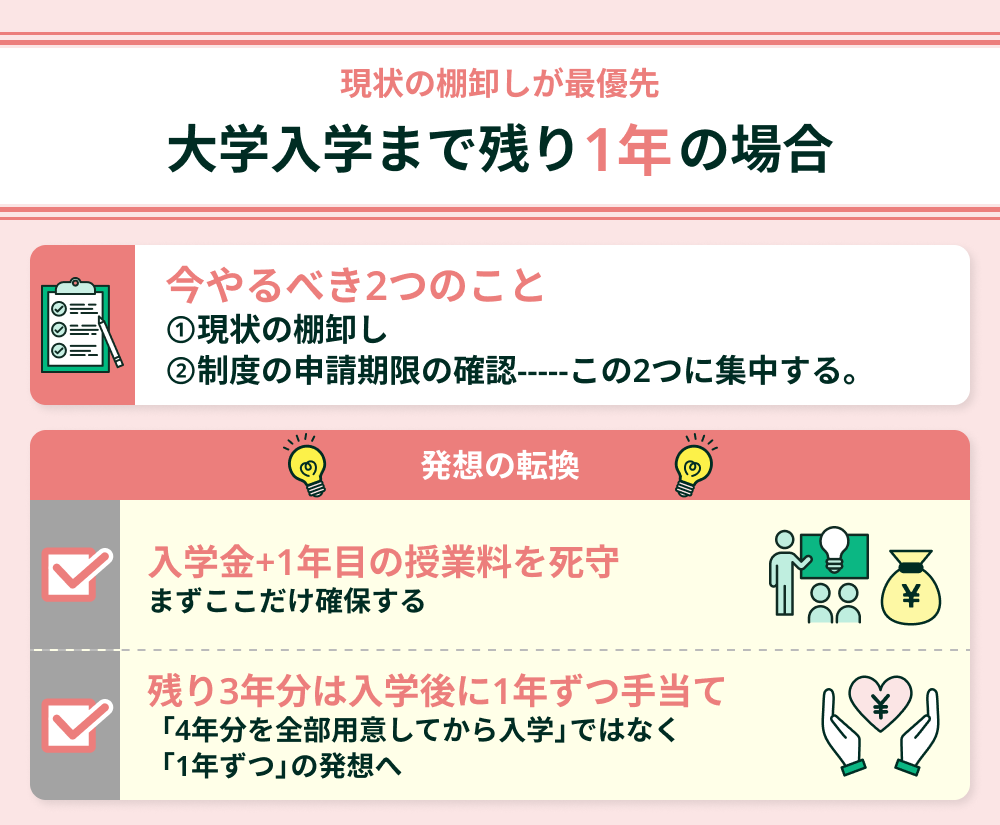

大学入学まで残り1年の場合

積み立てを増やす時間はほとんどありません。今大切なのは「現状の棚卸し」と「制度の申請期限の確認」の2つです。

まず入学金と1年目の授業料を死守したうえで、残り3年分は入学後の毎年の収入から積み立てる計画に切り替えましょう。「4年分を全部用意してから入学」ではなく、「1年ずつ手当てする」という発想が重要です。

また、JASSOの予約採用や大学無償化制度の申請期限が迫っている可能性があります。今すぐJASSOのホームページまたは高校の進路指導室に確認すると同時にプロに相談し現状の整理をしましょう

自分に使える制度の組み合わせ、一人で判断するのが難しい理由

ここまで読んで「結局、自分には何が使えるの?」と感じた方もいるかもしれません。実は、使える制度の組み合わせを自分で正確に判断するのは、構造的に難しいのです。理由は4つあります。

母子家庭の大学費用のお悩みは早めに無料FP相談で解決しよう

大学進学のための費用を支援する制度は、公的なものから民間のものまで非常に多岐にわたります。 これらの制度は、種類が多いだけでなく、それぞれに利用条件が複雑で、申込期限も大きく異なります。

特に、高校3年生の早い時期に申請が必要なものもあるため、「気づいた時には期限が過ぎて利用できなくなってしまった」という事態も少なくありません。

全ての制度の利用条件や期限を一つ一つご自身で調べ、母子家庭向けの優遇制度や利用可能な制度を漏れなく把握するには、膨大な時間と労力が必要です。

利用できる制度を見逃したり、最適な組み合わせを選ぶ上で判断を誤ったりするリスクを避けるためにも、早い段階でファイナンシャル・プランナー(FP)にご相談いただくことを強くお勧めします。

マネーキャリアのFPは、複雑な制度全体を整理し、お客様の状況に最適な支援制度の組み合わせ、申請スケジュール、そして不足する費用の準備方法までをトータルでサポートします。「いつまでに」「何を」「どう準備すべきか」を明確にし、安心感を持って大学進学の準備を進めることができます。

また、マネーキャリアの無料相談窓口では、大学進学後の生活費や保険加入、奨学金返済に関する助言についても長期的にサポートします。お母さまのみならずお子様からのご相談も受け付けており、特に一人暮らしを始めたお子様へのご心配も軽減できます。

マネーキャリアのFP学費相談では、「20時以降しか時間が取れない」「子どもの面倒を見ながら相談したい」「女性のFPが希望」などのご要望にも対応します。

大学費用の支援制度・奨学金を活用する際の注意点

以下では、大学費用の支援制度・奨学金を活用する際の注意点について解説します。

支援制度や奨学金の条件をよく確認する

各支援制度や奨学金を利用するには、年収や世帯の資産や、学生の学力(学習意欲)など、さまざまな条件が細かく定められています。

また、制度や奨学金によっては、他の制度を併用できないものもあります。

例えば、「給付型奨学金」と「授業料等減免制度」はセットで利用できますが、民間の奨学金と公的な奨学金で併用の制限がある場合があります。

利用条件を一つでも満たしていないと、申請が却下されたり、途中で打ち切りになったりする可能性があるため、大学費用を確実に準備できるよう、募集要項を隅々までしっかりと確認しましょう。

制度ごとに条件や併用制限が細かく異なるため、「自分の家庭がどの制度を使えて、どう組み合わせるのが一番お得か」を一つ一つ確認するには手間がかかり、条件の良い制度を見逃してしまうこともあります。

マネーキャリアの無料FP相談では、家庭の状況に合わせて使える支援制度や奨学金をまとめて整理し、最適な組み合わせを一緒に確認できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

支援制度の申請期限と手続きの内容を把握する

支援制度や奨学金には、それぞれに申請期限が設けられており、高校3年生の春から夏にかけて募集が締め切られる「予約採用」が主流です。

特に、母子家庭向けの優遇措置がある制度などは、一般の制度とは異なるスケジュールで進む場合もあるため注意が必要です。うっかり期限を過ぎてしまうと、その年度の利用ができなくなってしまいます。

また、手続きには住民票や所得証明書など、さまざまな必要書類があります。申請期限、手続きのステップ、必要書類をセットでリスト化し、計画的に準備を進めることが重要です。

将来の返済負担を考慮する

奨学金には、返済の必要がない「給付型」と、卒業後に返済が必要な「貸与型」があります。

貸与型奨学金は、借りた金額と利子を将来的にお子さん自身が返済していくことになります。安易に高額の貸与型奨学金を利用すると、卒業後の生活に重い負担をかけることになりかねません。

借り入れ総額がどれくらいになり、毎月の返済額はいくらになるのかを具体的に試算し、お子さんと話し合っておきましょう。給付型や授業料減免制度を最大限活用し、貸与額は最小限に抑えるのが賢明です。

子どもとのコミュニケーションを大切にする

大学進学や費用の問題は、親だけで抱え込まず、子どもと一緒に考えていくことが大切です。特に奨学金の利用に関しては、「誰が」「どれだけ」借りて、「いつから」「誰が」返済していくのかという点で、親子間で認識のズレがないようにしっかり話し合う必要があります。

また、進学先や学部選びにおいても、かかる費用(学費だけでなく、下宿費用、交通費なども含む)を共有し、支援制度の内容を理解してもらうことで、お子さんの学習へのモチベーションや金銭感覚を育む機会にもなります。

【実際どうだった?】母子家庭で大学費用を準備した方法

母子家庭の方が大学費用を準備した方法についてアンケート調査を行いました。

大学費用をどのように準備しましたか?

利用した支援制度があれば教えてください

大学費用の準備について、他の母子家庭にアドバイスしたいこと

子どもとも話し合っておくこと

わが家の場合は小さいころコツコツと預金をしていたため、奨学金と併せて進学することができました。成績が良ければ有利な条件で奨学金を借りられることもあるので、お子様とも早めに話し合っておくといいと思います。

大学費用の準備は、親だけでなく子どもにとっても大きな問題です。

勉強のモチベーションアップのためにも、なるべく早めに親子で話し合いをしておくといいでしょう。

とにかく早めの準備が大切

大学に通う際に必要になるのは授業料だけではありません。交通費や下宿先の家賃、生活費なども必要になります。早めに家計の見直しをして計画に準備をしておいた方がいいです。

特に私立大学の一人暮らしでは大学費用が多くなることが想定されます。初年度に約240万~280万円(学費+初期費用)、4年間で約960万~1,000万円以上(学費+生活費)が目安です。

希望の進学先を諦めないためにも、早めの準備が必要です。

思ったよりいろんな奨学金制度があるので調べてみて!

国や市の無利息の奨学金や民間の返済不要の奨学金など、思ったよりもたくさんの制度があります。奨学金は結局返さないといけないので、しっかりと調べて、なるべく有利な条件のものを利用した方がいいです。

先輩ママたちの声にもあるように「早めの準備」が大切とわかっても、数ある奨学金の中から「自分の家庭に合った、なるべく有利な条件のもの」を一つ一つ調べるのは時間がかかります。

マネーキャリアの無料FP相談では、家庭の状況に最適な奨学金を提案し、返済計画まで一緒に整理できます。

相談実績10万件以上、相談満足度98.6%と多くのお金の悩みを解決しており、オンラインで何度でも無料で相談することが可能です。

子供の学費や家計に関する悩みを解決するには?

お子さんの大学進学費用に関してのお悩みを解決するなら、教育費を含む家計のプロに無料で何度も相談できるマネーキャリアがおすすめです。

・「オンラインで相談可能」

・「20時以降も対応」

・「お子さんの自立度に合わせて、進学後は担当者がお子さんと学費・経済状況についてやり取りすることも可能」

お金に関するすべての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- 母子家庭が利用できる免除制度・奨学金について不明点の解決をサポート

- 母子共にご相談可能

- 最短30秒で予約でき、LINEからでも予約OK

母子家庭の大学費用はどうしているかや免除制度・奨学金のまとめ

本記事では、母子家庭における大学費用の工面方法や、活用できる各種免除制度・奨学金について詳しく解説しました。

▼大学費用工面のポイント

- 多くの選択肢があるので進学を諦める必要はない。

- 早期の準備が鍵!「申込期限が切れていた」という事態を避けるため、高校生になったらすぐに期限や条件を把握しておく必要がある。

- 支援制度や奨学金を活用する際は、各種の条件(家計、学力、併用可否)や、将来的な返済負担をよく考えてから申し込む必要がある。

- プロへの相談が最適: お金のプロであるFPが無料で相談を承ります。

ご家庭の状況にあった最適な制度を紹介してくれるプロ(FP)に相談するのがおすすめです。

まずは無料でFPに相談できる『マネーキャリア』を活用してみましょう。

「自分がどのような免除制度や奨学金に申し込めるかわからない」「最適な制度の組み合わせを知りたい」と疑問を持っている方は、お金に関する国家資格を取得したFPに適切なアドバイスを受けることで、大学進学のため費用工面を進めることができます。

相談予約は最短30秒でできるため、まずは気軽に相談し、不安を解消して大学進学への準備を進めましょう。