がんへの備えとして「抗がん剤治療特約」を勧められた時、保険料や特約単体の保障で検討する方は多いことでしょう。

しかし、本当に考えるべきなのは「特約を付けるかどうか」だけではありません。

実は、抗がん剤治療特約を勧められている時点で、加入中の保険が現在の治療事情に合っていないケースも少なからずあります。

この記事では、抗がん剤治療特約の保障内容や必要な人・不要な人の特徴から、現在加入中のがん保険を見直すべきケースについても詳しく紹介します。

特に、次のような方は抗がん剤治療特約を検討する際は、注意が必要です。

- 抗がん剤治療特約を付けるべきか判断できない

- 担当者の提案をそのまま信じて良いか不安

- 今のがん保険で本当に十分なのか知りたい

- 保険料を抑えつつ必要な保障だけ備えたい

抗がん剤治療特約の判断基準を知れば、ご自身に必要な保障を根拠を持って選べるようになるはずです。

担当者の提案をそのまま受け入れるのではなく、納得したうえで保険を選ぶための判断基準を身につけておきましょう。

- 通院が主流となった現在のがん治療事情

- 診断一時金だけで十分なケース・不足するケース

- 提案されているがん保険を見直すべきケース

- 自分に合ったがん保障の選び方

現在は通院治療が主流となり、がん保険の商品内容も大きく変化しています。

特約だけを見るのではなく、今の保障が現代のがん治療に対応しているかを確認することが大切です。

抗がん剤治療特約が必要かどうかは、人によって異なります。そのため、担当者に勧められるまま加入するのはおすすめできません。

特約の付加で悩んだ時は、現在加入している保険の保障も含めて、総合的に判断できるFPへ相談してみましょう。

▼がん保険のおすすめランキング

マネーキャリアでは、自分に合ったがん保険がすぐにわかるおすすめのがん保険人気ランキングを公開しているのでぜひチェックしてみましょう。

この記事の目次

- がん保険の抗がん剤治療特約は必要?

- 抗がん剤治療が行われる場合

- 抗がん剤治療は通院が主流

- 抗がん剤治療にかかる費用の目安

- がん保険の抗がん剤治療特約の保障内容と役割

- 抗がん剤治療特約で受け取れる給付金

- がん診断一時金との違い

- 抗がん剤治療特約が活躍するケース

- がん保険の抗がん剤治療特約が必要な人

- 家族や親族に既往歴がある・遺伝的リスクが高い人

- 治療期間中の収入保障が少ない人

- 長期的な通院治療に備えたい人

- がん保険の抗がん剤治療特約がいらない人

- 保険料が高くなるのが嫌な人

- 十分な貯蓄がある人

- 既に手厚い医療保険やがん保険に加入している人

- 抗がん剤治療特約が必要か判断する3つのポイント

- 診断一時金や他の保険で治療費をカバーできるか

- 家計の負担を減らすために長期通院へ備えたいか

- 加入中のがん保険が現代のがん治療に対応しているか

- がん保険の抗がん剤治療特約は必要?【まとめ】

がん保険の抗がん剤治療特約は必要?

抗がん剤治療特約が必要かどうかを判断するには、まず「抗がん剤治療が必要なケース」について、理解しておくことが大切です。

ここでは、抗がん剤治療が行われる場合や、現代におけるがんの治療事情を詳しく紹介します。

抗がん剤治療が行われる場合

抗がん剤治療は、がん細胞の増殖を抑えたり、転移や再発を防いだりすることを目的とした治療法です。

全身に作用する特徴から、次のような場面で幅広く用いられています。

- 進行がんや再発がんの治療

- 手術前にがんを小さくする目的

- 手術後の再発予防

近年は、分子標的薬や免疫チェックポイント阻害薬など治療の選択肢も増えてきています。

医療技術の進歩によって治療の選択肢が広がっていることから、がんの種類や進行状態によって、治療内容は大きく異なっています。

そのため、必ずしも「抗がん剤治療=短期間の治療」とは言えません。

がんの治療は、長期間にわたって継続する可能性は十分に考えられます。治療費や収入減少をリスクとして捉えるなら、抗がん剤治療特約の必要性を検討することが大切です。

抗がん剤治療は通院が主流

抗がん剤治療と聞くと、長期間の入院をイメージする方は少なくありません。しかし、近年は医療技術の進歩により、抗がん剤治療の多くが通院治療へ移行しています。

以下は、厚生労働省「患者調査」のデータをもとにした、がんの平均入院日数の推移です。

|

年度ごとの推移 |

がんの平均入院日数 |

|

1999年 |

31.4日 |

|

2005年 |

24.6日 |

|

2011年 |

19.5日 |

|

2017年 |

17.1日 |

|

2023年 |

14.4日 |

抗がん剤の通院治療は、日常生活を送りながら治療を継続できることが大きなメリットです。

一方で、治療が長期化した場合は、医療費だけでなく交通費や休業による収入減少などの負担が発生する可能性があります。

がん治療の変化を踏まえると、抗がん剤治療特約は単なる医療費対策ではないと考えられます。

そのため、がんの長期治療に伴う「経済的リスクへ備える手段」として、抗がん剤治療特約は検討する価値があるでしょう。

抗がん剤治療特約が必要かどうかは、現在加入している保険内容によって異なります。

保障の重複で損をしないためにも、まずは今の保障で十分か、専門家に相談して確認してみましょう。

抗がん剤治療にかかる費用の目安

抗がん剤治療には、公的医療保険が適用されるケースが多くあります。そのため、医療費の自己負担は原則1〜3割です。

また、医療費が一定額を超えた時に、自己負担を軽減できる「高額療養費制度」 を利用できる場合もあります。

しかし、治療内容によっては自己負担額が大きくなることもあり、治療が長期化した場合は家計への影響も無視できません。

たとえば、肺がんの代表的な治療費をもとに、がん治療の目安費用を考えてみましょう。

|

がん治療の薬物療法 |

医療費の目安 |

3割負担の場合 |

|

術後補助化学療法 (抗がん剤単独療法、1年間の場合) |

約18~23万円 |

約5~7万円 |

|

プラチナ併用療法 (3~4週間の場合) |

約3~20万円 |

約1~6万円 |

|

プラチナ・分子標的薬併用療法 (3週間の場合) |

約40~45万円 |

約12~14万円 |

|

分子標的治療薬(4週間の場合) |

約8~75万円 |

約2~23万円 |

|

免疫チェックポイント阻害薬(1回分) |

約31~56万円 |

約9~17万円 |

引用元:アストラゼネカ株式会社「肺がんの治療費はどのくらい?」

なお、医療費の自己負担が高額となった時、「高額療養費制度」を利用できる場合があります。

ただし、以下のようなケースでは、健康保険が適用されないため、高額療養費制度に含めて申請できません。

- 通院時の交通費や駐車場代

- 通院の付き添い費用

- 治療による休業や時短勤務に伴う収入減少

近年は通院による在宅治療が主流となっています。そのため、医療費そのものよりも、治療を続けながら生活するための費用が家計の負担になるケースは少なくありません。

抗がん剤治療特約の必要性を考える際は、治療費だけでなく、治療の長期化による生活費や収入への影響も含めた判断が大切です。

特に、貯蓄だけで対応できるか不安な方は、加入している保険の保障内容を確認しておくと安心できるしょう。

治療費や生活費への備えは、家計状況によって必要な保障額が異なります。

過不足のない保障内容を知りたい方は、保険の専門家であるFPへ相談してみましょう。

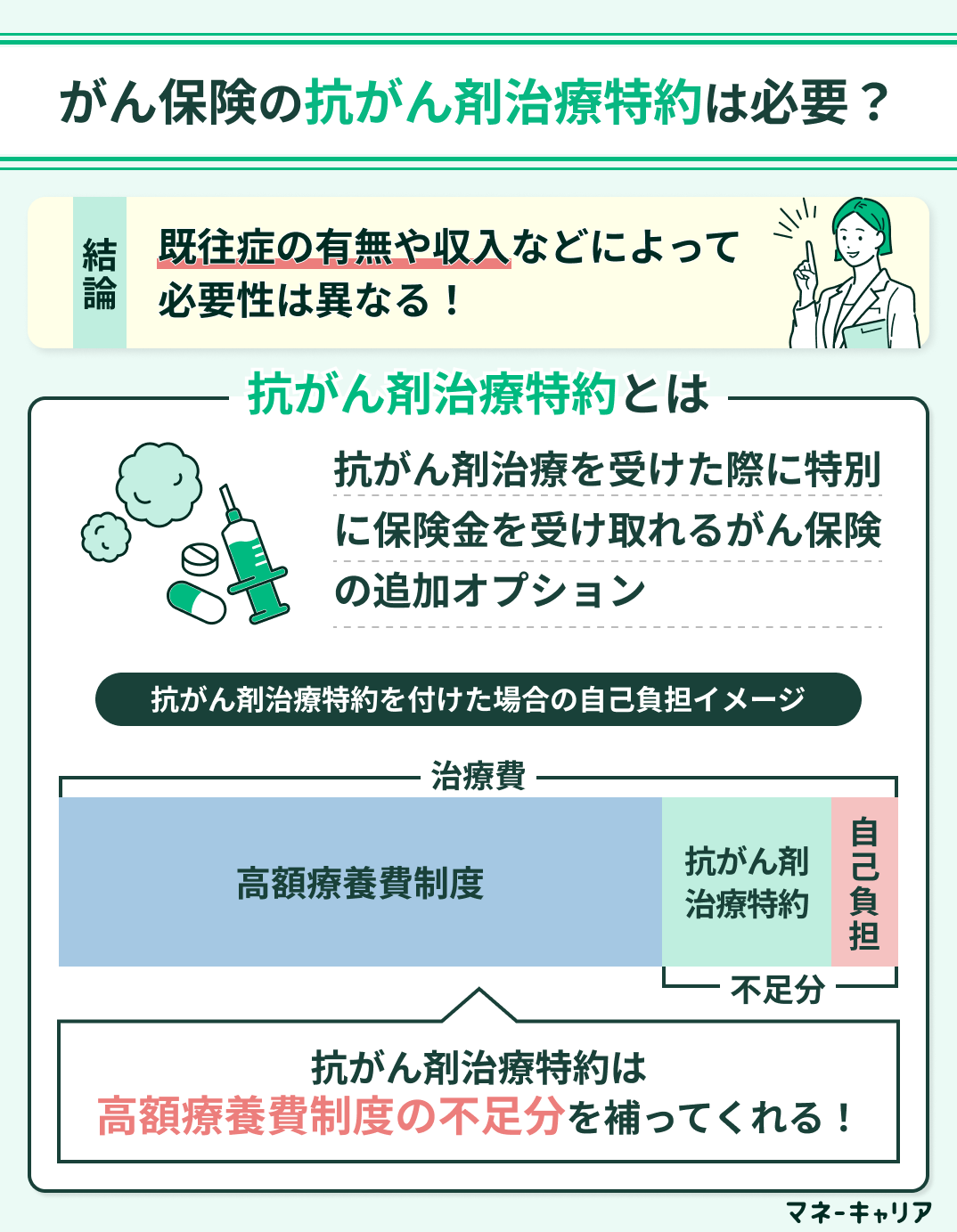

がん保険の抗がん剤治療特約の保障内容と役割

抗がん剤治療特約は、一般的ながん保険の保障とは役割が異なります。

抗がん剤治療特約は、実際に抗がん剤治療を受けた時に給付金が支払われる保障です。そのため、治療が長期化した場合の経済的負担を軽減する役割があります。

ここでは、抗がん剤治療特約で受け取れる給付金や診断一時金との違い、どのようなケースで役立つのかを解説します。

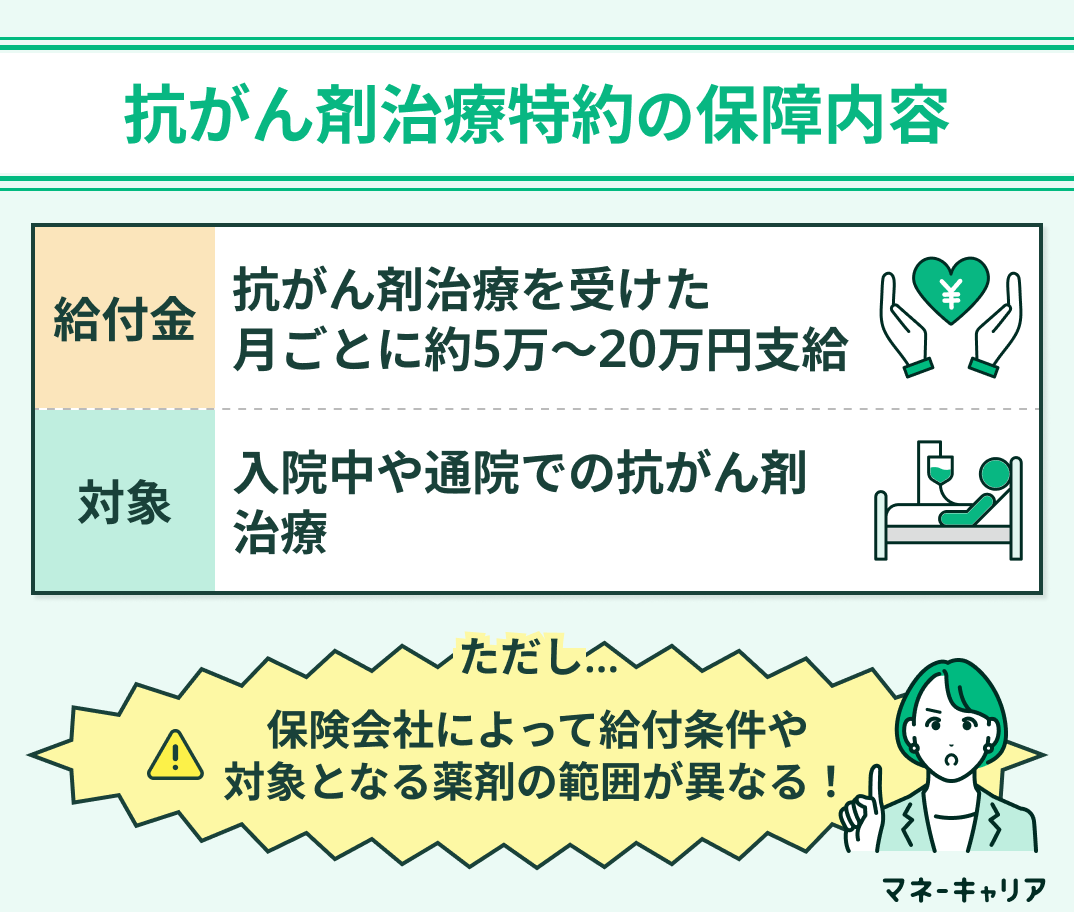

抗がん剤治療特約で受け取れる給付金

抗がん剤治療特約とは、がんの治療で抗がん剤や分子標的薬、ホルモン剤などを使用した際に給付金を受け取れる特約です。

給付内容は保険会社や商品によって異なりますが、次の2種類が一般的な保障です。

- 治療を受けた月ごとに給付金を受け取れるタイプ

- 治療ごとに給付金が支払われるタイプ

たとえば、毎月10万円の給付金が支払われる商品なら、治療期間中は継続的に給付を受けられます。そのため、医療費だけでなく、交通費や収入減少など治療に伴う様々な支出へ充てられるメリットがあります。

ただし、保障対象となる治療方法や給付条件は、すべての抗がん剤治療特約が同じではありません。

抗がん剤治療特約を検討する時は、経口抗がん剤や分子標的薬が保障対象になるかも含めて、契約前に確認しておきましょう。

がん診断一時金との違い

抗がん剤治療特約と混同されやすい保障として、がん診断一時金が挙げられます。

がん診断一時金は、がんと診断された時点で、まとまったお金を受け取れるがん保険の保障です。

受け取った給付金の使い道に制限はなく、治療費だけでなく生活費や住宅ローン、教育費などにも自由に活用できます。

一方、抗がん剤治療特約は、実際に抗がん剤治療を受けた場合に、給付金が支払われる仕組みです。

そのため、診断時のまとまった資金というよりも、治療継続中の経済的負担を補う役割に近いと言えるでしょう。

抗がん剤治療特約が必要かどうかは、診断一時金や既存の保障内容によって異なります。そのため、特約だけを見るのではなく、がん保険全体の保障内容を確認したうえで判断することが大切です。

抗がん剤治療特約が活躍するケース

抗がん剤治療特約を付加した時、特に役立つのは治療期間が長期化するケースです。

近年は、通院による抗がん剤治療が増えており、数か月から数年単位で治療を継続する場合もあります。治療が長引くほど医療費だけでなく、交通費や食事代、収入減少などの負担も積み重なっていきます。

また、自営業やフリーランスなど、休業時の収入保障が十分でない方にとっては、治療による収入減少への備えに役立つでしょう。

一方で、以下に該当する場合は、必ずしも抗がん剤治療特約が必要とは限りません。

- がん診断一時金が十分に確保されている場合

- 貯蓄で長期治療に対応できる場合

重要なのは、「特約を付けるべきか」ではなく、「現在の保障で長期治療による経済的負担に対応できるか」を確認することです。

抗がん剤治療特約を付けた方が良いか悩んでいる方のなかには、すでに診断一時金や他の保障で十分備えられているケースもあります。

まずは今の保障内容を確認して、特約が必要か検討してみましょう。

がん保険の抗がん剤治療特約が必要な人

がん保険の抗がん剤治療特約が必要な人は具体的に以下のとおりです。

- 家族や親族に既往歴がある・遺伝的リスクが高い人

- 治療期間中の収入保障が少ない人

- 長期的な通院治療に備えたい人

がん保険の抗がん剤治療特約は、全ての人に一律で必要というわけではありません。

しかし、もしものときの有効な備えになるので、抗がん剤治療特約が必要か悩んでいる方は必見です。

家族や親族に既往歴がある・遺伝的リスクが高い人

家族や親族にがんの既往歴がある場合、ご自身もがんを発症するリスクが高くなるケースがあります。

もちろん、家族にがん患者がいたからといって、必ずがんになるわけではありません。しかし、将来的なリスクに備えたいと考える方にとっては、抗がん剤治療特約が安心材料の1つとなるでしょう。

特に、がんへの不安が強く、万が一の治療に備えて保障を手厚くしたい方は、抗がん剤治療特約を検討する価値があります。

ただし、不安だけで判断するのではなく、現在の保障内容や貯蓄状況も踏まえて必要性を判断することが大切です。

治療期間中の収入保障が少ない人

抗がん剤治療は長期にわたる場合があり、副作用や通院の頻度によっては、働き方に影響が出ることがあります。その結果、休職や勤務時間の短縮によって収入が減少するケースも考えられるでしょう。

貯蓄や会社の福利厚生だけでは、収入減少による家計への影響を十分に補えない場合があります。

そのような時、抗がん剤治療特約から支払われる給付金があれば、生活費や治療費に充てることも可能です。

がん治療期間中の生活に不安がある方は、家計状況や保障内容を確認したうえで、抗がん剤治療特約の必要性を検討してみましょう。

長期的な通院治療に備えたい人

長期的な通院治療に備えたい方も、抗がん剤治療特約が向いている可能性があります。

近年は、通院による抗がん剤治療が主流です。そのため、がんの種類や治療内容によっては長期の治療となるケースもあります。

抗がん剤治療特約には、治療期間中に継続して給付金を受け取れる商品もあるため、治療が長引いた場合の備えとして役立ちます。

特に、再発や治療の長期化に不安がある方は、現在の保障内容で十分に対応できるか確認しておきましょう。

抗がん剤治療特約は、付ければ安心というものではありません。

現在の保障内容や家計状況によっては、すでに十分な備えができている場合もあります。

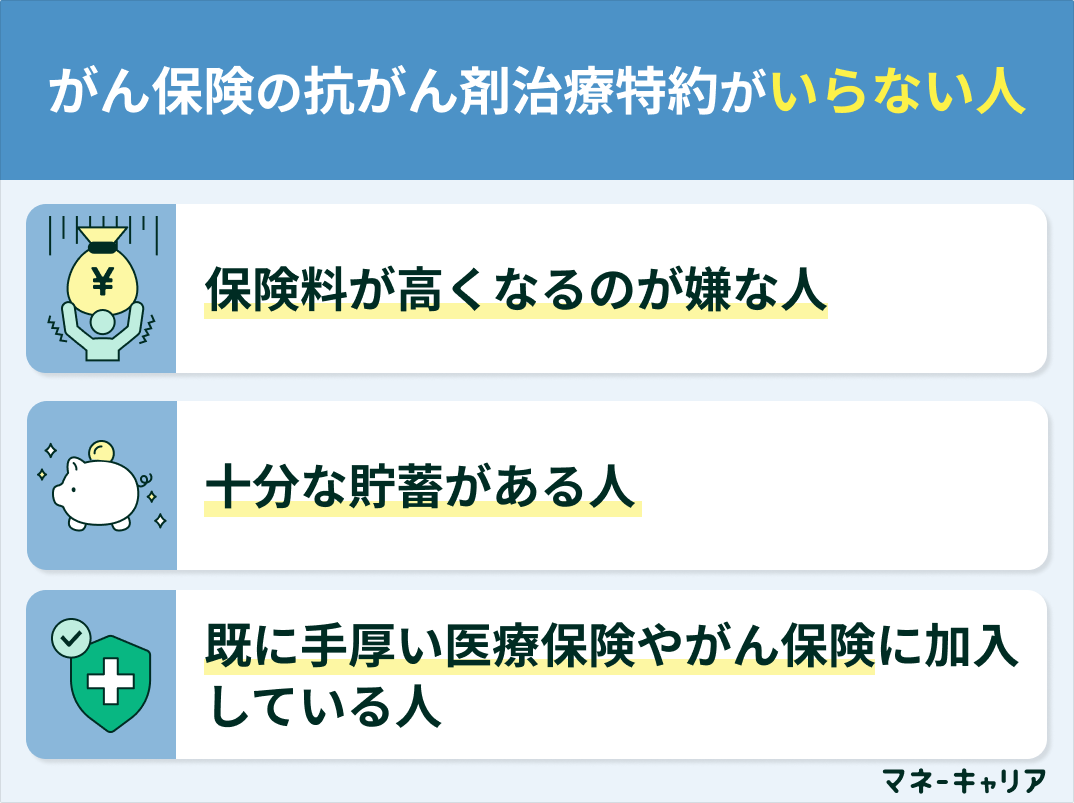

がん保険の抗がん剤治療特約がいらない人

がん保険の抗がん剤治療特約を検討する必要性は低い人は、以下のとおりです。

- 保険料が高くなるのが嫌な人

- 十分な貯蓄がある人

- 既に手厚い医療保険やがん保険に加入している人

自身の経済状況や既に加入している保険の内容によっては、この特約が不要となるケースも考えられます。

保険料が高くなるのが嫌な人

がん保険の抗がん剤治療特約がいらない人は、抗がん剤治療特約で保険料が高くなるのが嫌な人です。

保険はイザというときに助けてくれるものですが、保険を使わない場合は保険料が無駄になってしまうと考える人もいるでしょう。

また、保険料で家計が苦しくなってしまっては本末転倒です。しかし、万が一病気になったらお金がかかることも事実です。

保険に加入するか、特約を付けるか迷ったら、FP(ファイナンシャル・プランナー)に相談することをおすすめします。

マネーキャリアには知識と経験豊富なFPが多数在籍しており、FPに無料で相談できるので、ぜひマネーキャリアを使ってみましょう。

十分な貯蓄がある人

がん保険の抗がん剤治療特約がいらない人は、抗がん剤治療費用を払える十分な貯蓄がある人です。

十分な貯蓄の金額は人によって異なりますが、一般的に医療費に使える貯蓄が100万円あれば、急な出費にも対応することができるでしょう。

また、高額療養費制度を利用するために、公的健康保険の保険料は必ず納めてください。

健康保険は会社などから天引きされますが、国民健康保険は自分で納める人が多いので、もしかしたら払い忘れがあるかもしれません。

日本の公的健康保険制度は大変優秀です。貯蓄して、かつ公的健康保険を払った上で、民間の保険が必要かどうか改めて検討しましょう。

既に手厚い医療保険やがん保険に加入している人

がん保険の抗がん剤治療特約がいらない人は、既に手厚い医療保険やがん保険に加入している人です。

がん診断一時金があったり、入院給付金や通院給付金が充実している場合、それらの給付金で抗がん剤治療の費用を賄える可能性があります。

既存の保険契約の内容で、保障が十分足りているか改めて確認してみましょう。

複雑な保険の仕組みや保障内容を一人で理解するのは難しいため、保険の見直しをするなら保険の専門家(FP)に相談するのがおすすめです。

マネーキャリアのオンライン無料相談窓口なら、無理な勧誘がなく、あなたのことを第一に考えたサポートが可能です!

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

抗がん剤治療特約が必要か判断する3つのポイント

抗がん剤治療特約は、付けていれば安心というものではありません。現在の保障内容や家計状況によっては必要性が高いケースもあれば、すでに十分な保障があり不要なケースもあります。

そのため、「抗がん剤治療特約が必要か」という視点だけでなく、「現在の保障で治療費や生活費に備えられるか」という視点で判断することが大切です。

ここでは、抗がん剤治療特約の必要性を判断するための3つのポイントを解説します。

診断一時金や他の保険で治療費をカバーできるか

抗がん剤治療特約を検討する前に、現在加入している保険の保障内容を確認しましょう。

たとえば、がん診断一時金が100万円以上など充実している場合は、治療費や生活費の一部を補える可能性があります。ただし、一時金は診断された時のみで、継続して給付されるものではありません。

また、医療保険や就業不能保険など、加入している保険の保障が重複しているのも、よくあるケースです。保障内容を確認せずに特約を追加すると、必要以上の保険料を支払うことになりかねません。

抗がん剤治療特約が必要かどうかを検討する時、特約単体で判断すると、保障の過不足が発生しやすくなります。

そのため、現在加入している保険全体の保障内容を確認したうえで、特約の有無を判断することが大切です。

家計の負担を減らすために長期通院へ備えたいか

抗がん剤治療特約が必要かどうかは、家計状況によっても異なります。

たとえば、十分な貯蓄があり、治療費や収入減少に対応できる場合は、必ずしも抗がん剤治療特約が必要とは限りません。

一方で、住宅ローンや教育費などの固定費が大きい場合は、治療が長引いた際の経済的負担が家計に影響する可能性があります。

また、自営業やフリーランスの方は、会社員のような傷病手当金は受け取れません。そのため、治療によって収入が減少した場合の影響を受けやすい傾向にあります。

抗がん剤治療特約の必要性を判断する際は、医療費だけでなく、現在の収支や貯蓄額、働き方も含めて検討することが大切です。

加入中のがん保険が現代のがん治療に対応しているか

抗がん剤治療特約を検討する際は、現在加入しているがん保険そのものを見直す視点も大切です。

古いがん保険のなかには、入院や手術を給付条件としている商品があります。しかし、近年は通院による抗がん剤治療や経口抗がん剤による治療が増えており、治療の形は大きく変化しています。

そのため、保障の追加を検討する際は、加入中の保険が現在の治療事情に合っているかの確認が欠かせません。

最近のがん保険では、抗がん剤治療だけでなく、放射線治療や自由診療など幅広い治療方法に対応した商品も増えています。なかには、治療方法を問わず給付金を受け取れるタイプもあります。

がん治療への保障は、抗がん剤治療特約の追加だけで解決できるものではありません。

加入時期や種類によっては、保険全体を見直した方が良いケースもあるため、保障内容を総合的に確認することが大切です。

抗がん剤治療特約を付けるべきか悩んでいる方のなかには、特約を追加するよりも保険全体を見直した方が良いケースもあります。

今の保障が現代のがん治療に対応している知りたい時は、保険の専門家に判断してもらいましょう。

がん保険の抗がん剤治療特約は必要?【まとめ】

この記事では、がん保険の抗がん剤治療特約について、その必要性や保障内容、加入を検討する際のポイントを解説しました。

抗がん剤治療特約の必要性は人によって異なるため、公的医療保険や既存の保険の保障内容を確認し、検討する必要があります。

公的医療保険や既存の保険だけでカバーしきれない場合、抗がん剤治療特約は、経済的な不安を軽減し、がん治療の選択肢が広げられる可能性があります。

自身の健康状態や家族の罹患歴、経済状況、将来どのような治療を受けたいかを考え、最適な保障を選びましょう。

がん保険の特約を検討しているけど、保険料が無駄にならないか心配な方は、マネーキャリアのオンライン無料相談窓口に相談しましょう。

保険の専門家(FP)が、あなたの現在の保険内容をもとに、医療保険とがん保険の重複を避けた効率的な保障プランを提案します。

また、公的保険と民間保険を組み合わせた過不足ない保障設計で、保険料の無駄をなくすアドバイスも可能です。

何度でも相談料は無料なので、気になった方はぜひ一度ご相談ください!