「今からNISAを始めるのは遅いのでは」と不安を感じていても、目的や家計に合う形で始めるなら、検討する価値はあります。

NISAは長期的な資産形成に使える制度ですが、年齢や家計状況によって合う始め方は変わります。そのため、今から始めるかどうかを考えるときは、制度の特徴だけでなく、自分の家計や将来の支出に合っているかを確認することが大切です。

この記事では、NISAを今から始めても遅いとは限らない理由や、年代別の考え方、積立を始める前に確認したいポイントを解説します。

NISAを始めるタイミングを逃したと感じている人や、年齢的に今から始めても意味があるのか不安な人は、自分に合った判断材料を確認していきましょう。

- NISAは今からでも遅いとは限らない

- 早く始めるほど運用期間を確保しやすく、複利の効果を活かしやすい

- 年代や家計状況によって、NISAの始め方は異なる

- ライフプランや運用方針を踏まえて、自分に合った始め方を考えることが大切

- 自分に合った始め方で迷う場合は、FPに相談するのも方法の一つ

NISAを始めるタイミングは、年齢だけでなく目的・運用期間・リスク許容度を合わせて考えることが大切です。

今からNISAを始めるか迷っている場合は、家計や将来の支出を確認したうえで、無理なく続けられる積立額を考える必要があります。ただ、自分だけで毎月の積立額や運用期間、教育費・住宅費・老後資金とのバランスまで判断するのは簡単ではありません。

NISAを始めるにあたって不安がある場合は、FPに相談して家計やライフプランに合った始め方を確認しておくと安心です。

マネーキャリアでは、NISAやiDeCoの基本、積立額の考え方、ライフプランに合わせた資産形成についてFPに相談できます。何度でも無料で相談できるため、自分に合ったNISAの始め方を確認したい人は、相談先の一つとして活用してみてください。

この記事の目次

- NISAは今から始めても遅いとは限らない

- 今からNISAを始めるメリット

- 複利の効果を活かしやすい

- 運用期間を少しでも長く確保できる

- 少額からでも将来に向けた資産形成を始められる

- NISAは何歳から始めても遅くはない?年代別の考え方

- 20代・30代は将来の支出を見据えて少額から始める

- 40代・50代は老後資金と家計のバランスを考える

- 60代以降は使う時期とリスクを慎重に考える

- NISAを今から始めるときに注意したいケース

- 家計とのバランスに不安がある

- 近いうちにまとまった支出の予定がある

- 値下がり時に積立を続けられるか不安がある

- 今からNISAを始める前に確認したいポイント

- 投資に回せる金額を決める

- 投資目的と運用期間を決める

- 値下がりしても続けられる方法を考える

- 今からNISAを始める場合の積立期間と運用の考え方

- NISAを今から始めるか迷ったときにとるべき方法とは

- NISAを今から始めるのは遅い?年代別の考え方や注意点のまとめ

NISAは今から始めても遅いとは限らない

NISAは、目的や家計に合う形で活用するなら、今から始めても遅いとは限りません。

2024年からの新NISAは非課税保有期間が無期限となり、制度も恒久化されたため、資産形成に取り組みやすくなりました。老後資金を少しずつ準備したい場合や、しばらく使う予定のないお金を運用に回したい場合などは、今からでも活用を検討する価値があります。

一方で、近いうちに使う予定のお金まで投資に回すと、必要になったときに値下がりしていて、予定していた金額を引き出せない可能性があります。

そのため、NISAを始めようとするときは、「遅い」「早い」で判断せずに、使う目的や運用できる期間、家計とのバランスを見ながら考えることが大切です。

NISAが遅いかどうかは、年齢だけでなく、何のために運用するのか、いつ使うお金なのかによって変わります。

今からNISAを始めるメリット

今からNISAを始めるメリットには、主に次の3つがあります。

-

複利の効果を活かしやすい

-

運用期間を少しでも長く確保できる

-

少額からでも将来に向けた資産形成を始められる

早めに始めるほど非課税枠を使った積立期間が長くなり、複利の効果も受けやすくなります。また、毎月の積立額を家計に合わせて決められるため、まとまった資金がなくても始めやすい点も押さえておきたいポイントです。

ここからは、それぞれのメリットを具体的に見ていきましょう。

複利の効果を活かしやすい

早めにNISAを始めるほど、複利の効果を受ける期間が長くなります。

複利とは、運用で得た利益を元本に組み入れて、その合計に対してさらに利益が生まれていく仕組みです。利益が利益を生むため、運用期間が長いほど、利益が出たときの資産の増え方は大きくなります。

そのため、今から始める場合は、家計に合う金額で長く運用を続けることが、複利の効果を活かすためのポイントです。

運用期間を少しでも長く確保できる

NISAを早めに始めることで、複利の効果を受けながら非課税で運用できる期間を少しでも長く確保できます。

複利で利益が生まれた場合、通常の口座では運用益に税金がかかりますが、NISA口座内の運用益には税金がかかりません。 非課税で運用できる期間を長く取れることは、NISAならではの強みです。

今から始める場合でも、早めに積立を始めるほど、非課税の恩恵を受けられる期間が長くなります。

少額からでも将来に向けた資産形成を始められる

NISAは、家計に合わせた金額で少額からでも積立を始められます。

最初から大きな金額を積み立てようとすると、生活費や予備資金に影響が出やすく、途中で続けるのが難しくなります。そのため今から始める場合は、まず少額から始めて、家計に余裕が出たタイミングで積立額を見直していくのも一つの方法です。

大きな金額を用意してから始めるのではなく、家計に合った金額で続けることが、将来に向けた資産形成の第一歩になるでしょう。

NISAは何歳から始めても遅くはない?年代別の考え方

NISAは何歳から始めても遅いとは限りませんが、年代によって考えるべきポイントは異なります。

20代・30代は将来の支出がまだ見えにくく、40代・50代は老後資金と教育費・住宅ローンなどの支出が重なりやすい年代です。60代以降は運用できる期間が短くなってくるため、近い将来に使う予定のお金を投資に回しすぎないよう注意が必要です。

このように、NISAを始めるかどうかは年齢だけで判断せず、家計の状況や資金を使う時期に合わせて考えることが大切です。

年代だけで判断するのではなく、家計の状況や、いつ使うお金なのかを整理したうえで考えましょう。

20代・30代は将来の支出を見据えて少額から始める

少額でもNISAを始める意味はありますか?

少額でも、早く始めて長く続けることに意味があります。

複利や非課税枠のメリットを受ける期間が長くなるため、今後の支出も見ながら金額を考えてみるとよいでしょう。

20代・30代は将来にわたって長期での運用が見込めるため、少額からでもNISAを始めるメリットがあります。

一方で、結婚や住宅購入、出産、教育費など、今後大きな支出が発生する可能性もあります。将来の支出をすべて予測することは難しいため、積立額を大きくしすぎると、家計の変化に対応しづらくなります。

まずは家計に負担の少ない金額から始め、ライフイベントに合わせて積立額を見直していくとよいでしょう。

40代・50代は老後資金と家計のバランスを考える

40代・50代は、老後資金だけでなく、今後10年以内に必要になるお金も確認しておきましょう。

40代・50代からNISAを始める場合は、老後資金を意識しつつ、今後10年以内の支出も確認する必要があります。

この年代は老後が少しずつ現実味を帯びる一方で、教育費や住宅ローン、親の介護費用など、まとまった支出が残っていることもあります。老後資金を増やしたい気持ちがあっても、近い将来に使う予定のお金まで投資に回すと、生活費や近い支出に影響が出るおそれがあります。

そのため、毎月の積立額は老後資金だけでなく、現在の生活費や今後の支出予定も踏まえて決めることが大切です。

60代以降は使う時期とリスクを慎重に考える

60代以降にNISAを始める場合は、しばらく使う予定のない余裕資金を中心とした運用を考えることが大切です。

退職後は収入が減る人も多く、医療費や生活費などで資金を取り崩す場面も増えてきます。そのため、近い将来に使う予定のお金まで投資に回しすぎると、必要なタイミングで値下がりしていて、予定どおりに使えないことがあります。

60代以降は「増やすこと」だけを考えるのではなく、使う予定が近いお金と、長く運用できるお金を分けて考えましょう。

60代以降は、退職後の収入や生活費、医療費の見通しを確認したうえで、投資に回せるお金を考える必要があります。

NISAを今から始めるときに注意したいケース

NISAは今からでも検討できる制度ですが、家計状況や近い将来の支出によっては、慎重に判断した方がよいケースもあります。

投資は預貯金と異なり元本割れのリスクがあるため、必要な生活費や近いうちに使うお金まで回すと、家計に負担が出るおそれがあります。

特に、毎月の収支に余裕がない場合や、住宅購入・教育費・車の購入などの予定がある場合は、投資に回せるお金があるかよく検討することが大切です。

・家計とのバランスに不安がある

・近いうちにまとまった支出の予定がある

・値下がり時に積立を続けられるか不安がある

ここからは、NISAを今から始める前に注意したいケースを具体的に解説します。

家計とのバランスに不安がある

毎月の収支に余裕がない場合は、NISAを始める前に家計とのバランスを確認する必要があります。

生活費や予備資金を削ってまで積立を始めると、急な出費があったときの対応が難しくなります。たとえば、家電の買い替えや医療費、冠婚葬祭などの予定外の出費があるたびにNISAを取り崩す状態になると、長期運用を続けるのが難しくなってしまいます。

まずは毎月の収入と支出を見直し、生活に影響が出にくい金額から考えることが大切です。

近いうちにまとまった支出の予定がある

まとまった支出の予定がある場合は、その資金をNISAに回しすぎないよう注意が必要です。

住宅購入の頭金、子どもの進学費用、車の購入費用などは、使う時期がある程度決まっているお金です。このような資金まで投資に回すと、相場の状況によって家計計画が崩れることがあります。

投資したお金はいつでも引き出せますが、必要なタイミングで値下がりしていると、予定していた金額を確保できないおそれがあります。

使う時期が近いお金は預貯金で確保し、しばらく使う予定のないお金をNISAに回す考え方が基本です。

値下がり時に積立を続けられるか不安がある

「元本割れしないか」といった相場の変動に不安を感じやすい人は、安心して続けられる積立額かどうかを確認する必要があります。

NISAは運用益が非課税になる制度ですが、投資である以上、元本割れのリスクは避けられません。

生活費に余裕がない状態で積み立てていると、値下がり時の不安が大きくなり、積立を続けることが精神的に負担になってきます。特に、相場が大きく下落すると、「これ以上損をしたくない」と感じて、解約や取り崩しを考えてしまうことがあります。

長期運用を前提にするなら、相場が下がったときでも慌てて解約しなくて済む金額にしておくことが大切です。

積立額や運用方法を自分だけで判断しにくい場合は、家計・支出予定・リスク許容度を整理しながらFPに相談するのも一つの方法です。

NISAを始めたいと思っていても、家計に合う積立額やリスクの取り方を自分で考えるのは難しいものです。将来の支出と投資に回せるお金を整理したい場合は、まず自分に合った始め方をFPに相談してみましょう。

マネーキャリアでは、ライフプランに合わせた資産形成やNISAを始めるタイミングについてFPに何度でも無料で相談できます。まずは今の自分に合った始め方を確認してみましょう。

今からNISAを始める前に確認したいポイント

今からNISAを始める前に、投資に回せる金額や目的、運用期間を整理しておく必要があります。

NISAは少額から始められる制度ですが、何となく積立額を決めると、家計の変化や値下がり時に続けにくくなりがちです。特に、老後資金や教育費など複数の目的がある場合は、使う時期によって運用に回せる金額も変わってきます。

まずは、次の3つを確認しておきましょう。

・投資に回せる金額を決める

・投資目的と運用期間を決める

・値下がりしても続けられる方法を考える

ここからは、それぞれの確認ポイントを具体的に解説します。

投資に回せる金額を決める

毎月いくら積み立てればいいですか?

家計によって適した金額は異なるので、まず現在の収入と支出を確認してみましょう

NISAを始める前に、まず毎月いくら投資に回せるのかを確認する必要があります。

余ったお金を何となく投資に回すのではなく、収入や生活費、予備資金を見たうえで積立額を決めることが大切です。

家計に合う金額から始めれば、相場が動いたときも積立を続けやすくなりますが、毎月の積立額を高くしすぎると、急な出費があったときに積立を減らしたり途中で取り崩したりする原因になります。

生活費や予備資金を確保したうえで、無理なく続けられる金額を考えなければなりません。

投資目的と運用期間を決める

NISAで老後資金も教育費も準備したい場合、どうすればよいですか?

使う時期が違うお金は、目的ごとに分けて考える必要があります。

NISAを始めるときは、何のために運用するお金なのかを目的ごとに分けて考えることが大切です。

老後資金、教育費、住宅資金など、目的によって必要になる時期や準備したい金額は異なります。

老後資金は比較的長く運用しやすい一方で、数年以内に使うことが決まっている教育費や住宅資金は、預貯金で備える部分も必要です。

運用の目的を決めないまま始めると、短期間で使うお金と長く置けるお金が混ざり、積立額や運用期間を決めにくくなります。

目的ごとにお金を分けて考えることで、NISAに回せる金額や運用期間の目安が見えてきます。

値下がりしても続けられる方法を考える

値下がり時に損するのが怖くて、積立を続けられるか不安です。

長期運用ではどうしても値下がりが起こります。慌てないためにも、続けやすい金額と方法を先に決めておきましょう。

NISAを長く続けるには、積立を始める前に値下がりしたときの備えを考えておくことが大切です。

相場がいつ下がるかは予測できないため、下がってから対応しようとすると判断が遅れがちです。そのため、毎月の積立額を生活に響かない範囲に抑える、値動きの幅を確認したうえで商品を選ぶといった方法で、値動きに備えておくとよいでしょう。

あらかじめ無理のない金額と運用方法を決めておけば、相場が下がっても、落ち着いて計画どおりの積立を続けることができます。

ただ、家計に合う積立額や運用方法を自分だけで決めるのは難しい場合もあります。NISAを始める前に不安がある場合は、FPに相談しながら家計やライフプランに合う始め方を確認しておくと安心です。

マネーキャリアでは、ライフプランに合わせた資産形成やNISAを始めるタイミングについてFPに相談できます。相談は何度でも無料なので、迷いや不安がある場合は問い合わせてみるのも一つの方法です。

今からNISAを始める場合の積立期間と運用の考え方

今からNISAを始める場合は、毎月の積立額だけでなく、どのくらいの期間続けられるかも確認しておくことが大切です。

同じ金額を積み立てる場合でも、積立期間が長いほど元本を積み上げる期間が長くなり、運用益が生まれる期間も長くなります。

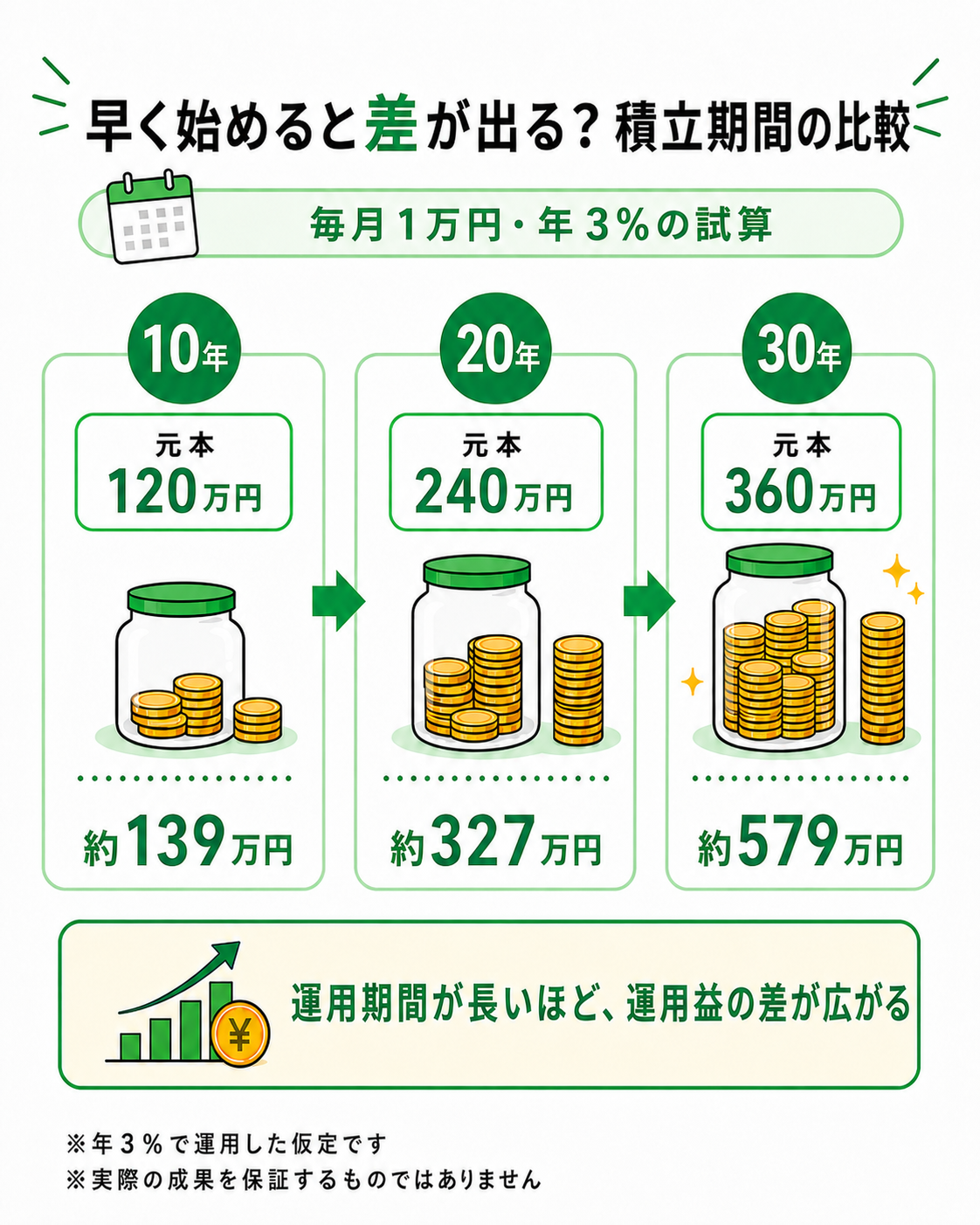

たとえば、毎月1万円を積み立てた場合、積立期間によって元本は次のように変わります。

この表を見ると、積立元本は積立期間に比例して増える一方で、運用益は期間が長くなるほど差が広がりやすいことがわかります。

ただし、運用成果は相場の状況によって変わるため、表の金額どおりに増えるわけではありません。大切なのは、将来の金額だけを見て無理な積立額にするのではなく、家計に合う金額で長く続けることです。

今からNISAを始める場合でも、運用できる期間を少しでも長く取ることで、将来に向けた資産形成に役立てやすくなります。

NISAを今から始めるか迷ったときにとるべき方法とは

NISAを今から始めるか迷ったときは、「始めるかどうか」だけでなく、どの金額なら続けられるか、いつまで運用できるかを具体的にしていくことが大切です。

「今からでは遅いのでは」と感じていても、運用できる期間や投資に回せる金額があるなら、NISAを活用できる可能性はあります。一方で、教育費や住宅費、老後資金など複数の支出を抱えている場合は、毎月いくら積み立てるべきかを自分だけで判断しにくいこともあります。

NISAを始めるか迷う場合は、まず家計の状況や将来の支出を整理し、無理なく続けられる金額を確認してみましょう。

FPに相談すれば、家計や将来の支出を踏まえて、どのくらいの金額を投資に回せるか、どの程度の期間運用できるかを一緒に整理できますよ。

「今から始めても意味があるのか」「毎月いくらなら続けられるのか」と迷っている場合は、まず相談して判断材料を増やしておくと安心です。

マネーキャリアでは、NISAやiDeCoの基本、積立額の考え方、ライフプランに合わせた資産形成についてFPに相談できます。何度でも無料で相談できるため、NISAを始める前に家計やライフプランを確認したい人は、相談先の一つとして活用してみてください。

NISAを今から始めるのは遅い?年代別の考え方や注意点のまとめ

NISAは、目的や家計に合う形で活用するなら、今から始めても遅いとは限りません。

2024年からの新NISAは非課税保有期間が無期限になったため、長期的な資産形成に使いやすい制度になっています。また、早めに始めるほど運用できる期間を確保しやすく、積立元本や運用益にも差が出ます。

ただし、近いうちに使う予定のお金や生活費まで投資に回すと、値下がりしたときに予定どおり使えないおそれがあります。年齢だけで判断せず、家計に合う金額で続けられるかを確認したうえで始めることが大切です。

「今から始めても意味があるのか」と迷う場合は、まず毎月いくらなら続けられるか、いつまで運用できるかを確認してみましょう。